Тухайн татварын жилийн ногдох орлогын 1 хувь хүртлэх хэмжээнээс хэтрэхгүй хөнгөлнө.

- UB audit

- Oct 10, 2025

- 3 min read

ААНОАТ-ын тухай 22.9 "Албан татвар төлөгчийн орлого олох үйл ажиллагаатай хамааралгүй доор дурдсан үйл ажиллагааг нийгмийн хариуцлагын хүрээнд дэмжих зорилгоор элэгдэл тооцох үндсэн хөрөнгөд оруулсан хөрөнгө оруулалт, харилцан хамааралгүй бусад этгээдэд олгосон санхүүгийн дэмжлэг, хандивын зардлыг энэ хуулийн 20.1-д заасны дагуу ногдуулсан албан татвараас хасаж хөнгөлнө. Хөнгөлөх дүн нь тухайн татварын жилийн татвар ногдох орлогын 1 хувь хүртэл хэмжээнээс хэтрэхгүй байна" заасан.

Танай байгууллага, хувь хүн дараах зүйлсүүдэд хандив, тусламж үзүүлбэл:

1. | Ой, амьтан, ус зэрэг байгалийн баялаг хамгаалах, нөөцийг нэмэгдүүлэх, зохистой ашиглах, нөхөн сэргээх, агаар, ус, хөрсний бохирдлыг бууруулах, цөлжилтийг сааруулах |

2. | Ахмад настан, хөгжлийн бэрхшээлтэй иргэн, хүүхдийн асрамжийн үйлчилгээ, тэдгээрийн эрхийг хангах, хамгаалах, хөгжлийн бэрхшээлтэй иргэдэд зориулсан тохируулгат орчин бүрдүүлэх, хүүхдийн тоглоомын талбай, зуслан, цэцэрлэгт хүрээлэн барьж байгуулах, ашиглах |

3. | Соёлын өвийг хамгаалах, сэргээх, музей, номын сангийн үйл ажиллагаа болон хөгжим, кино, гар урлал, тайзны урлагийн бүтээл туурвих, тоглох, түгээх, соёлын бүтээлч үйлдвэрлэлийн цогцолбор барьж байгуулах, ашиглах |

4. | Нийтийн эзэмшлийн зам, талбай, цэцэрлэгт хүрээлэн барьж байгуулах, ашиглах, хамгаалах, тохижуулах, цэцэрлэгжүүлэх, нийтийн тээврийн хөгжлийг дэмжих; |

5. | Давагдашгүй хүчин зүйл болон түүнтэй адилтгах бусад гамшгийн улмаас хохирол барагдуулах |

6. | Спортын барилга байгууламж барьж байгуулах, ашиглах, олимпын төрлийн тэмцээн зохион байгуулах, Монголын үндэсний олимпын хороо,Монголын үндэсний паралимпын хорооны бүртгэлтэй олимпын төрлийн спортын холбоо, түүнд бүртгэлтэй баг, мэргэжлийн тамирчин, дасгалжуулагчид олгосон санхүүгийн дэмжлэг |

7. | Монгол Улсын Засгийн газраас зарласан тэргүүлэх чиглэлээр гадаадын их, дээд сургууль, дотоодын магадлан итгэмжлэгдсэн их, дээд сургуульд суралцаж байгаа оюутан, мэргэжлийн болон техникийн боловсролын сургалтын байгууллагын суралцагчид олгосон сургалтын төлбөрийн тэтгэлэг |

8. | Их, дээд сургууль, шинжлэх ухааны академид судалгаа, шинжилгээний зориулалтаар олгосон тэтгэлэг |

9. | Төрийн болон орон нутгийн өмчийн боловсрол, эрүүл мэндийн байгууллагын үйл ажиллагаа |

10. | Засгийн газрын тусгай сангийн үйл ажиллагаа |

11. | Мэдээллийн технологийн үйлдвэрлэлийг дэмжих виртуал бүсэд бүртгэлтэй хуулийн этгээдийн хуульд заасан үйл ажиллагаа |

Нөхөн сэргээх зардалд дараах зардлыг тооцохгүй:

тусгай зөвшөөрөл эзэмшигч, гэрээлэгчийн байгаль орчны нөхөн сэргээлт, уурхайн хаалтын зардалд хуримтлуулах мөнгөн хөрөнгийг тухайн тусгай зөвшөөрөл хүчинтэй байх хугацаанд жил тутам ижил хэмжээгээр үйл ажиллагааны зардалд оруулан хасаж тооцуулж байгаа учраас

тодорхой нутаг дэвсгэрийн усны нөөцийг нэмэгдүүлэх, усны найдвартай хангамжийг бүрдүүлэх зорилгоор байгалийн усны чанарыг сайжруулах, гол, горхийг нөхөн сэргээх арга хэмжээг санхүүжүүлсэн иргэн, аж ахуйн нэгж, байгууллагын тухайн арга хэмжээнд зарцуулсан хэмжээний орлогод ногдох албан татварыг хөнгөлүүлсэн учраас тус тус тооцохгүй .

Зардлын хөнгөлөлтөнд орохын тулд дараах шаардлгыг хангасан байна:

тусгай зөвшөөрөл эзэмшигч, гэрээлэгчийн байгаль орчны нөхөн сэргээлт, уурхайн хаалтын зардалд хуримтлуулах мөнгөн хөрөнгийг тухайн тусгай зөвшөөрөл хүчинтэй байх хугацаанд жил тутам ижил хэмжээгээр үйл ажиллагааны зардалд оруулан хасаж тооцуулж байгаа учраас

тодорхой нутаг дэвсгэрийн усны нөөцийг нэмэгдүүлэх, усны найдвартай хангамжийг бүрдүүлэх зорилгоор байгалийн усны чанарыг сайжруулах, гол, горхийг нөхөн сэргээх арга хэмжээг санхүүжүүлсэн иргэн, аж ахуйн нэгж, байгууллагын тухайн арга хэмжээнд зарцуулсан хэмжээний орлогод ногдох албан татварыг хөнгөлүүлсэн учраас тус тус тооцохгүй .

1. | тухайн татварын тайлант хугацаанд хамаарсан байх |

2. | зардал бодитой гарсан бөгөөд Нягтлан бодох бүртгэлийн тухай хуулийн 13 дугаар зүйлд заасан баримт болон холбогдох бүртгэлээр баталгаажсан байх |

3. | доор дурдсан бараа, ажил, үйлчилгээний зардал Татварын ерөнхий хуулийн 28.5-д заасан дахин давтагдашгүй дугаар бүхий төлбөрийн баримт, импортын бараанд татвар ногдуулж, гаалийн байгууллагад төлсөн тухай баримтаар баталгаажсан байх |

4. | зардлыг тухайн үйл ажиллагаа эрхэлж байгаа албан татвар төлөгч төлсөн, эсхүл төлөхөөр тайлагнасан байх |

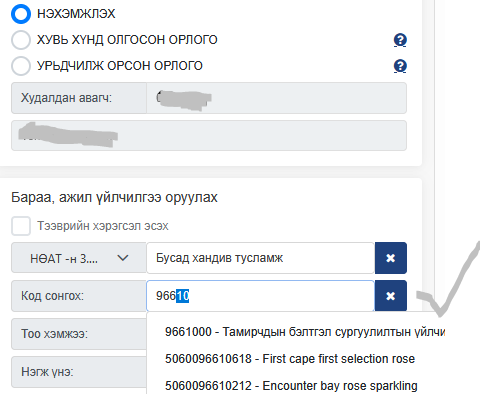

Нэхэмжлэх , ибаримтаа ингээд л шивчихнэ. Болж байна уу.

Татварын хөнгөлөлтөд хамаарах хөрөнгө оруулалт, зардлыг ААНОАТ-ын тайлан ТТ02 тайланд хавсаргаж улирлын татварын тайланг дараа улирлын эхний сарын 20-ны дотор, жилийн эцсийн татварын тайланг дараа оны 02 дугаар сарын 10-ны дотор харьяалах татварын албанд хүргүүлнэ.

Татварын хөнгөлөлтийг давхардуулан эдлүүлэхгүй.

Амжилт:

Эх сурвалж: Legalinfo

Comments